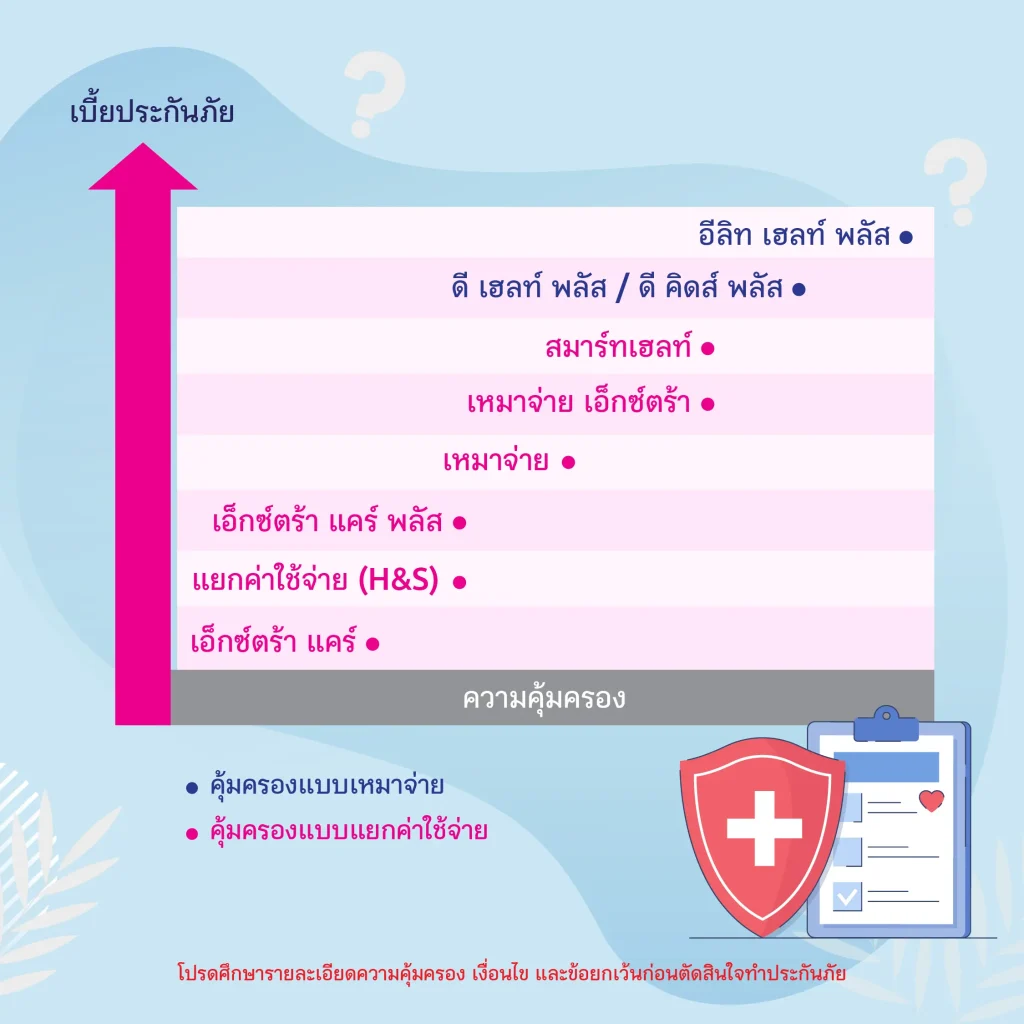

ประกันสุขภาพเหมาจ่าย

บริษัทเมืองไทยประกันชีวิต มีประกันสุขภาพเหมาจ่ายแบบไหนบ้างมาดูกัน !!!

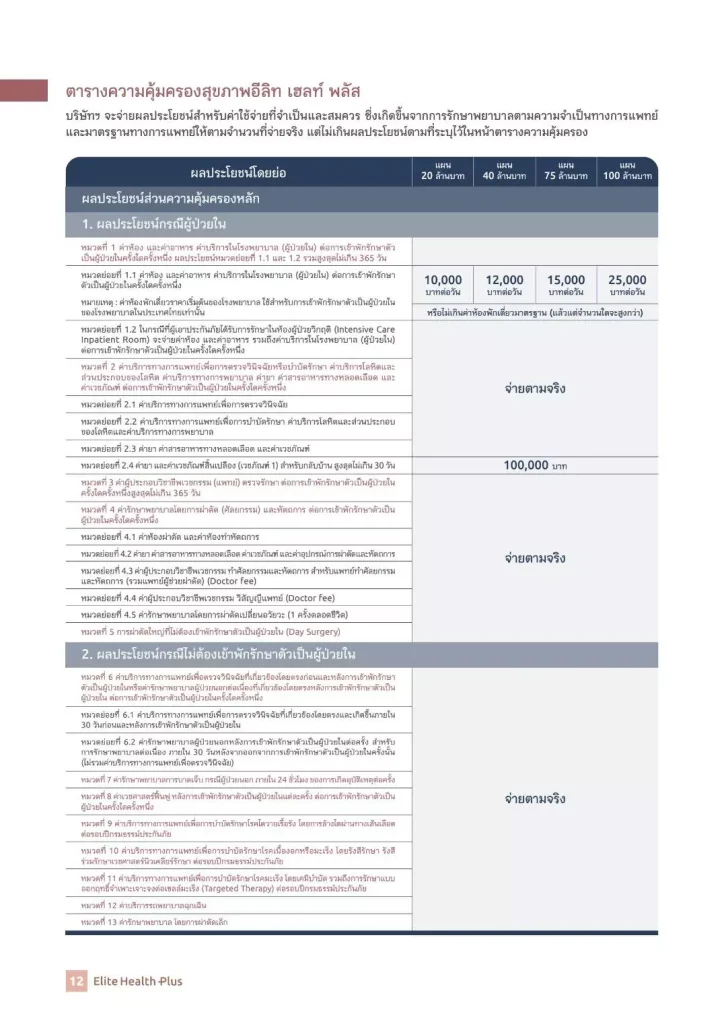

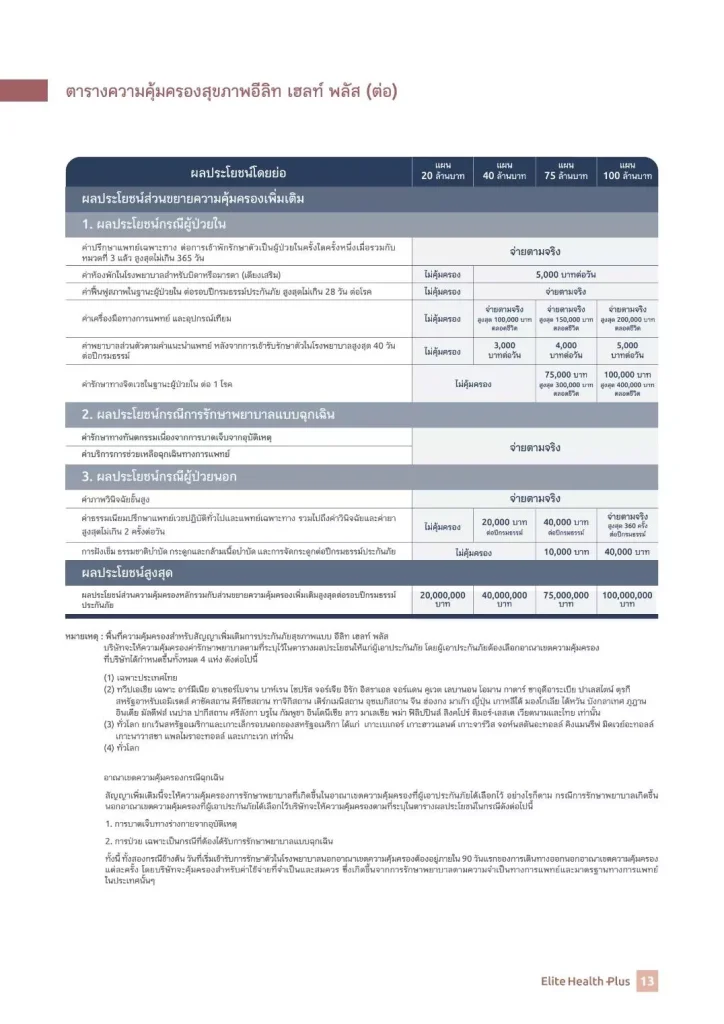

1. ประกันสุขภาพเหมาจ่ายอีลิทเฮลท์พลัส Elite Health Plus

ประกันสุขภาพเหมาจ่ายที่ดีที่สุดของเมืองไทย และดีที่สุดในตลาดประกันสุขภาพ มีจุดเด่นที่น่าสนใจดังนี้

– เหมาจ่ายค่าห้องและค่ารักษาพยาบาลเหมาจ่ายตามจริงปีละ 20 – 100 ล้านบาทต่อปี

– เหมาจ่ายค่าห้อง 10,000 – 25,000 บาทต่อวัน หรือห้องเดี่ยวมาตรฐาน ราคาเริ่มต้นทุกโรงพยาบาล เหมาจ่ายตามจริง เช่น

ค่าห้อง รพ กรุงเทพ 12,300 บาทต่อวัน ก็เหมาจ่ายตามจริง ไม่ว่าอีก 10-20 ปี ค่าห้องอาจจะเพิ่มเป็น 30,000 – 40,000 บาทก็จ่ายตามจริง

– คุ้มครองค่ารักษาพยาบาลโรคมะเร็งและไตวายเรื้อรังทั้งผู้ป่่วยใน และ ผู้ป่วยนอก

– คุ้มครองค่าตรวจวินิจฉัยทางการแพทย์ขั้นสูง เช่น MRI CT Scan เป็นต้น

– มีบริการช่วยเหลือฉุกเฉิน เคลื่อนย้ายทางการแพทย์ ทั้งในและต่างประเทศ

– เลือกแผนคุ้มครองต่างประเทศ ทั่วโลก เข้ารักษาตัวผู้ป่วยใน โรงพยาบาลต่างประเทศได้ไม่ต้องสำรองจ่าย และมีบริการช่วยเหลือฉุกเฉิน

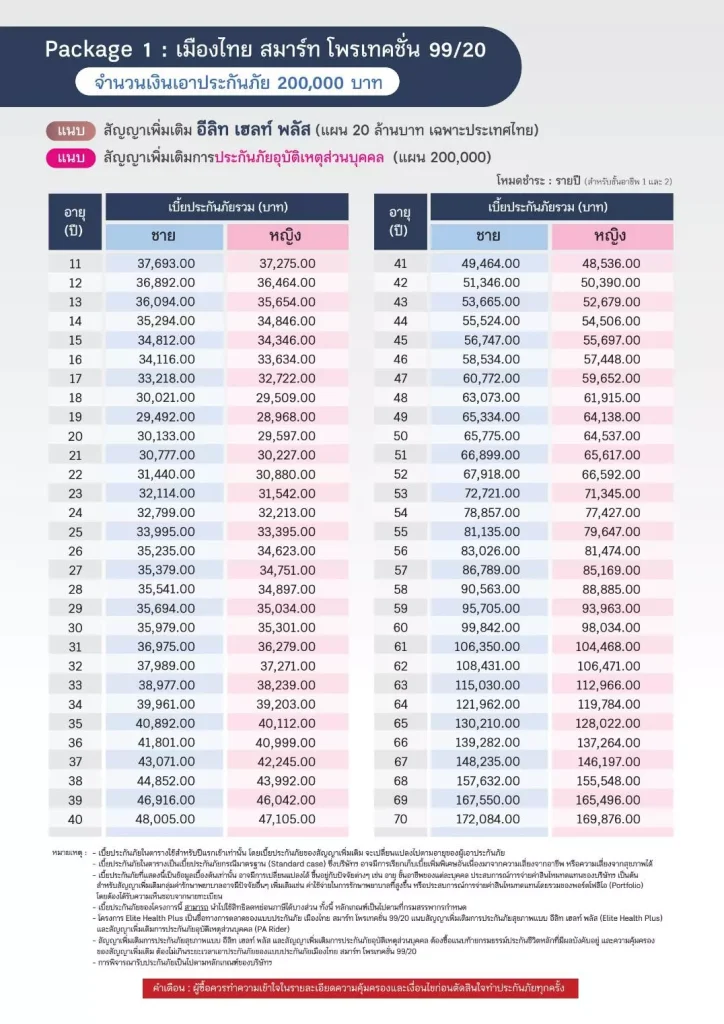

ตัวอย่างเบี้ยประกันสุขภาพอีลิทเฮลท์พลัส

สิ่งที่ผู้เอาประกันต้องรู้ ก่อนตัดสินใจซื้อประกันสุขภาพ

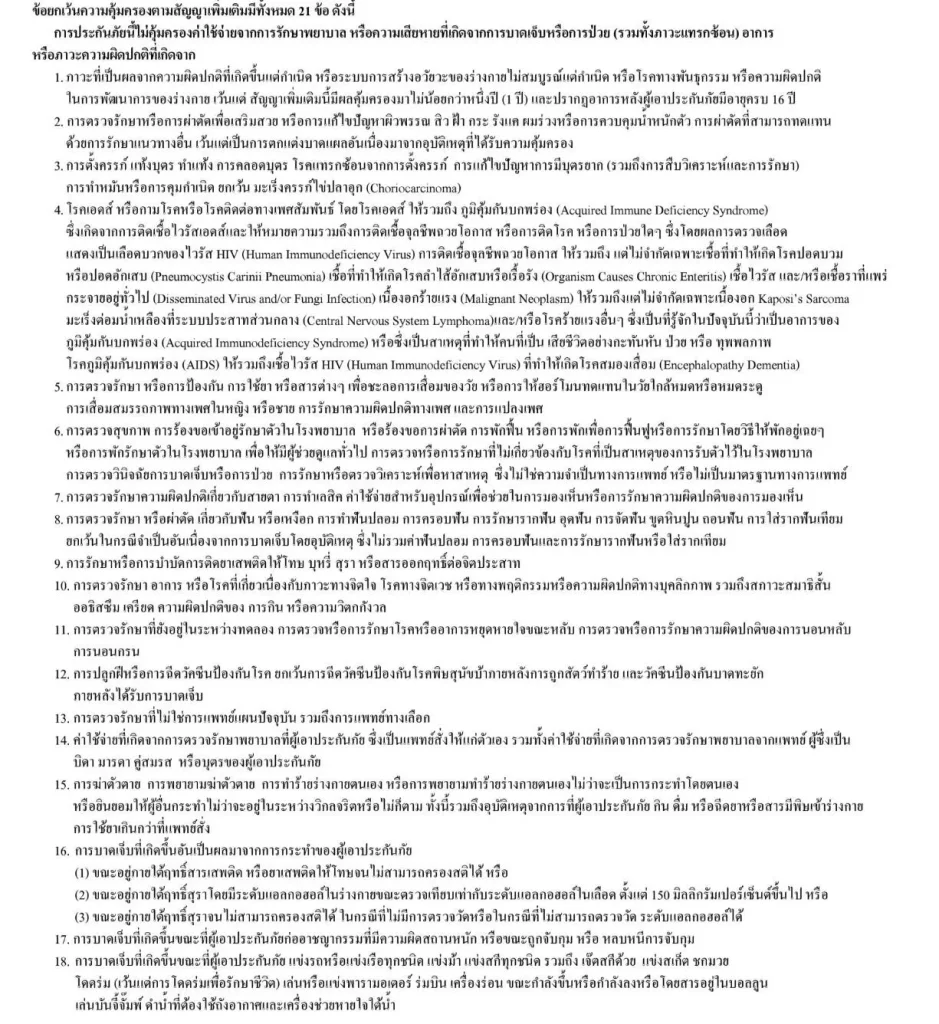

1. ข้อยกเว้นประกันสุขภาพ 21 ข้อ มีดังนี้

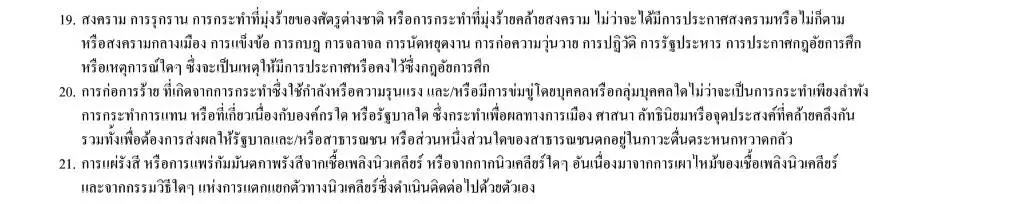

2. ระยะเวลารอคอยโรค Waiting Period

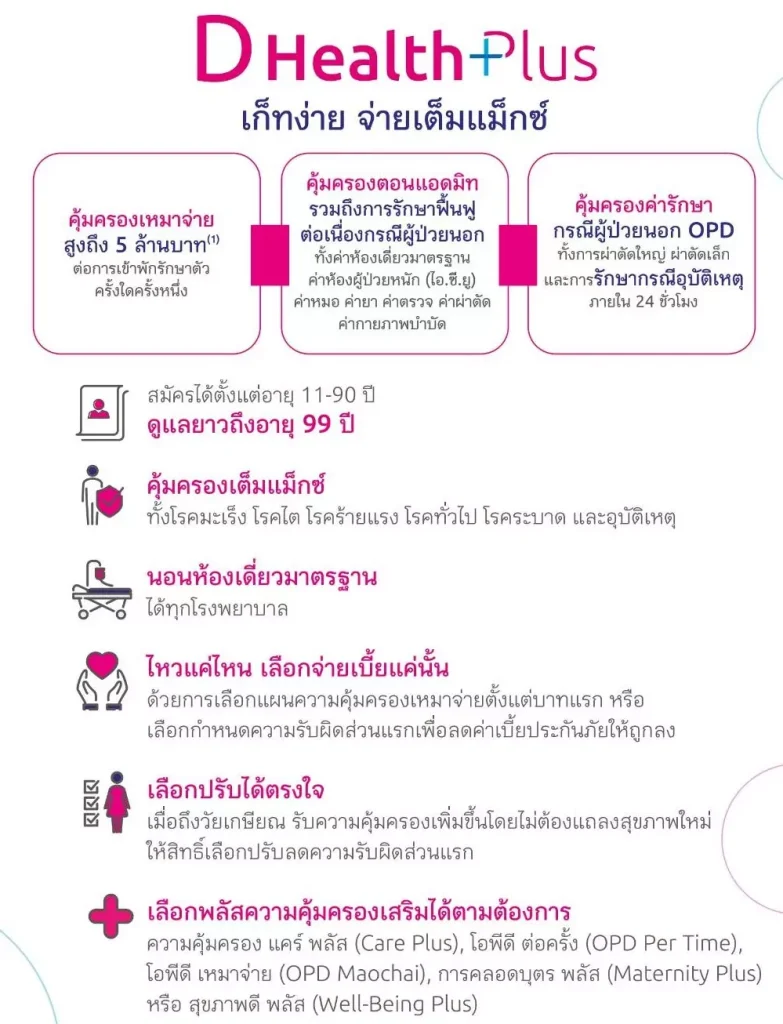

2. ประกันสุขภาพเหมาจ่ายดีเฮลท์พลัส Dhealth Plus

ประกันสุขภาพเหมาจ่ายวงเงิน 5 ล้านบาทต่อครั้ง ไม่จำกัดครั้งต่อปี มีจุดเด่นที่น่าสนใจดังนี้

– เหมาจ่ายค่าห้องและค่ารักษาพยาบาลเหมาจ่ายตามจริงครั้งละ 5 ล้านบาท ไม่จำกัดครั้งต่อปี

– เหมาจ่ายตามจริง ห้องเดี่ยวมาตรฐาน ราคาเริ่มต้นทุกโรงพยาบาล เหมาจ่ายตามจริง เช่น

ค่าห้อง รพ กรุงเทพ 12,300 บาทต่อวัน ก็เหมาจ่ายตามจริง ไม่ว่าอีก 10-20 ปี ค่าห้องอาจจะเพิ่มเป็น 30,000 – 40,000 บาทก็จ่ายตามจริง

– เหมาจ่ายค่ายา ค่าผ่าตัด ค่าแพทย์ผ่าตัด ค่ารักษาอื่น ๆ เมื่อนอนรักษาตัวในโรงพยาบาลเป็นผู้ป่่วยใน ครั้งละ 5 ล้านบาท

– คุ้มครองค่าผ่าตัดใหญ่ที่ไม่ต้องนอนโรงพยาบาล และผ่าตัดเล็กที่ไม่ต้องนอนโรงพยาบาล

– คุ้มครองค่ารักษาพยาบาลผู้ป่่วยนอกก่อนและหลังแอดมิดโรงพยาบาลในฐานะผู้ป่่วยใน ค่ารักษาก่อนและหลัง 30 วัน สามารถเบิกได้

– เบิกค่าเวชศาสตร์ฟื้นฟูหลังจากนอนแอดมิดรักษาตัวในฐานะผู้ป่่วยใน จ่ายตามจริง ไม่จำกัดครั้งและไม่จำกัดระยะเวลา

ข้อจำกัดของประกันสุขภาพดีเฮลท์พลัส

– ไม่คุ้มครองค่ารักษาพยาบาลโรคมะเร็งและไตวายเรื้อรัง ทั้งผู้ป่่ีวยในและผู้ป่่วยนอก แต่สามารถซื้อความคุ้มครองแคร์พลัสเพิ่มเติมได้

![]()

ตัวอย่างเบี้ยประกันดีเฮลท์พลัส + แคร์พลัสมะเร็งไตวาย

สิ่งที่ผู้เอาประกันต้องรู้ ก่อนตัดสินใจซื้อประกันสุขภาพ

1. ข้อยกเว้นประกันสุขภาพ 21 ข้อ มีดังนี้

2. ระยะเวลารอคอยโรค Waiting Period

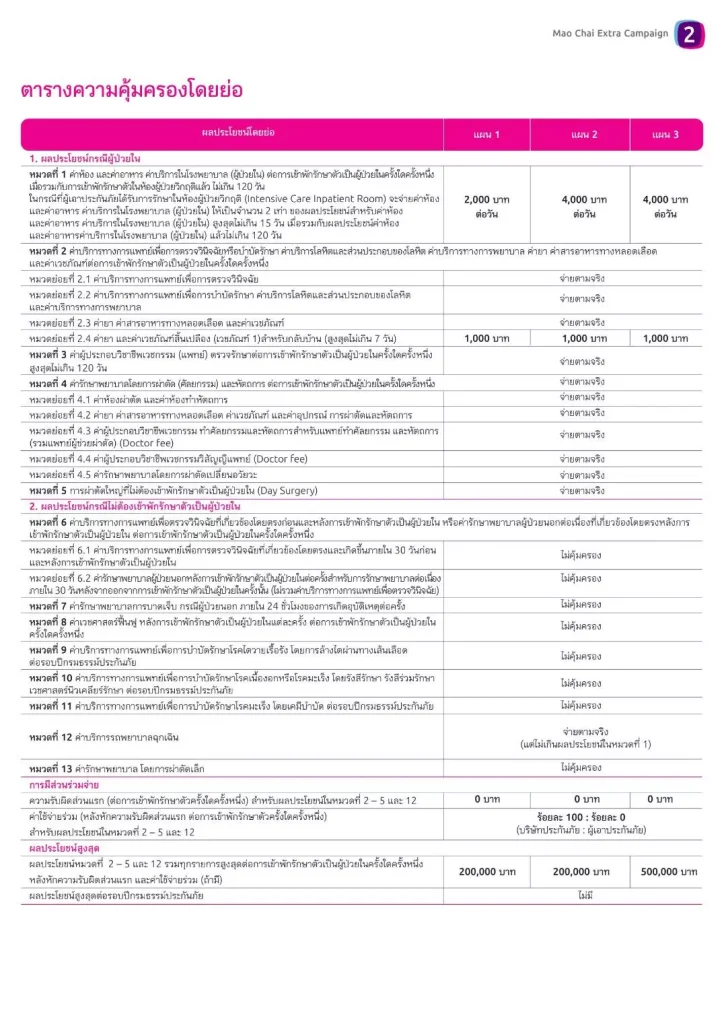

3. ประกันสุขภาพเหมาจ่ายเอ็กซตร้า MAOJAI EXTRA

ประกันสุขภาพเหมาจ่ายวงเงิน 500,000 บาทต่อครั้ง ไม่จำกัดครั้งต่อปี มีจุดเด่นที่น่าสนใจดังนี้

– เหมาจ่ายค่าห้อง ค่าอาหาร ค่าบริการโรงพยาบาล 4,000 บาทต่อวัน

– เหมาจ่ายค่ารักษาพยาบาลเหมาจ่ายตามจริงครั้งละ 500,000 บาท ไม่จำกัดครั้งต่อปี

– เหมาจ่ายค่ายา ค่าผ่าตัด ค่าแพทย์ผ่าตัด ค่ารักษาอื่น ๆ เมื่อนอนรักษาตัวในโรงพยาบาลเป็นผู้ป่่วยใน ครั้งละ 500,000 บาท

ข้อจำกัดของประกันสุขภาพดีเฮลท์พลัส

– ไม่คุ้มครองค่ารักษาพยาบาลโรคมะเร็งและไตวายเรื้อรัง ทั้งผู้ป่่ีวยในและผู้ป่่วยนอก แต่สามารถซื้อความคุ้มครองแคร์พลัสเพิ่มเติมได้

– ไม่คุ้มครองค่าผ่าตัดใหญ่ที่ไม่ต้องนอนโรงพยาบาล และไม่คุ้มครองผ่าตัดเล็กที่ไม่ต้องนอนโรงพยาบาล

สนใจสมัครประกันสุขภาพเหมาจ่าย สอบถามเช็คเบี้ยได้ที่นี่

กรณ์ธินันท์ ดำรงเวชวาณิชย์

ตัวแทน / ผู้จัดการเมืองไทยประกันชีวิต